Umsatzsteuerfreie Schönheitsoperationen

Ästhetische Operationen und ästhetische Behandlungen sind nur dann als Heilbehandlung umsatzsteuerfrei, wenn sie dazu dienen, Personen zu behandeln oder zu heilen, bei

Ästhetische Operationen und ästhetische Behandlungen sind nur dann als Heilbehandlung umsatzsteuerfrei, wenn sie dazu dienen, Personen zu behandeln oder zu heilen, bei

Für bewegliche Wirtschaftsgüter des Anlagevermögens kann neben der linearen oder degressiven Abschreibung die 40%ige Sonderabschreibung beansprucht werden (vor dem

Der BFH hat entschieden, dass ein Elternteil, der in Deutschland ausschließlich Einkünfte aus Vermietung und Verpachtung erzielt und nicht als Arbeitnehmer oder

Aufwendungen für ein häusliches Arbeitszimmer eines Selbständigen, der seinen Gewinn mithilfe einer Einnahme-Überschuss-Rechnung ermittelt, sind als

Der Bundesfinanzhof (BFH) hat entschieden, dass es sich bei den Kosten für rechtliche Beratung und Rechtsstreitigkeiten, die in direktem Zusammenhang mit der Verteilung eines

Die unentgeltliche Übertragung einer Kapitallebensversicherung unter Vorbehalt des Nießbrauchs ist ein zulässiges Gestaltungsmittel. Der BFH hat nun klargestellt,

Die Befreiung von der Erbschaftsteuer für ein Familienheim setzt unter anderem voraus, dass der begünstigte Erwerber nach dem Erbfall die Wohnung, die sich auf einem

Der Bundesfinanzhof hat entschieden, dass das auswärtige Büro eines Steuerpflichtigen eine "Betriebsstätte" im Sinne des § 4 Abs. 5 S. 1 Nr. 6 EStG

Der Bundesrat hat am 8.5.2026 dem Gesetz zur Reform der steuerlich geförderten privaten Altersvorsorge (Altersvorsorgereformgesetz) zugestimmt, sodass es mit

In der Regel verbietet das Arbeitszeitgesetz die Arbeit an gesetzlichen Feiertagen. Das gilt für Minijobber ebenso wie für alle anderen Beschäftigten. In einigen

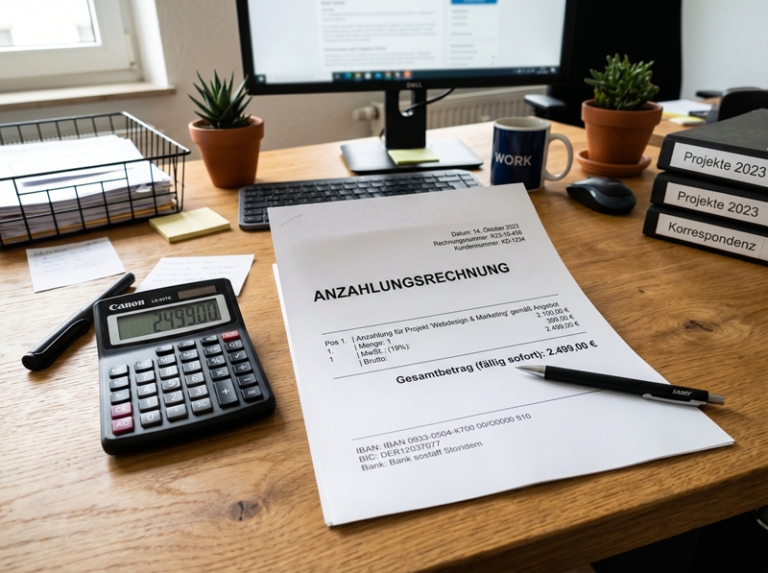

Ein Unternehmer muss für Vorschüsse und Anzahlungen die Umsatzsteuer spätestens an das Finanzamt abführen, sobald er diese erhalten hat (=

Wenn eine Mittelperson einen Mehrzweckgutschein im eigenen Namen verkauft, muss ihre Vergütung bestimmt werden. Sind mehrere Mittelpersonen an der Vertriebskette beteiligt und

Der Bundesfinanzhof hat entschieden, dass Kosten für Dienstreisen mit einem Privatfahrzeug nicht als Werbungskosten anerkannt werden können, wenn der Steuerpflichtige

Die folgenden Steuertermine bzw. Abgabefristen sind im kommenden Monat zu beachten.

Dabei gilt grundsätzlich: Eine Zahlung ist fristgerecht, wenn

bei einer

Ist es für den Leistungsempfänger ungewiss, ob der leistende Unternehmer im Zeitpunkt der Leistungserbringung im Inland ansässig ist, schuldet der

Der BFH hat entschieden, dass eine Anzahlungsrechnung auch dann zum Vorsteuerabzug berechtigen kann, wenn sie nicht ausdrücklich Begriffe wie „Anzahlung“ oder

Der Bundestag hat am 24.4.2026 den Entwurf des Neunten Gesetzes zur Änderung des Steuerberatungsgesetzes und zur Änderung weiterer steuerrechtlicher Vorschriften

Gehen Miet- und Pachtzinsen in die Herstellungskosten von Umlaufvermögen ein und scheidet dieses vor dem Bilanzstichtag aus dem Betriebsvermögen aus, handelt es sich

Das Finanzgericht Münster hat entschieden, dass die sukzessive Abgabe von Versicherungsbeständen gegen Ausgleichszahlung der Tarifbegünstigung nach § 34 Abs. 2

Ein Unternehmer wird als Leistungsempfänger Schuldner der Umsatzsteuer, wenn er selbst Bauleistungen von einem anderen Unternehmer bezieht. Voraussetzung ist, dass von seinen

Die Bundesregierung hat verkündet, dass die Energiesteuer bei Diesel und Benzin – befristet für zwei Monate – um jeweils circa 17 Cent brutto pro Liter gesenkt wird.

Wenn Minijobber krank werden, haben sie einen gesetzlichen Anspruch auf Lohnfortzahlung. Die Dauer der Lohnfortzahlung beträgt wegen derselben Krankheit höchstens sechs

Die Thüringer Finanzverwaltung hat eine Task Force zur Besteuerung von Influencern gegründet. Ziel ist es, Einnahmen aus Social-Media-Aktivitäten systematisch zu

Der Bundesfinanzhof hat entschieden, dass nach den Bestimmungen der Unionsgesetzgebung (insbesondere Artikel 71 Absatz 1 Buchstabe c des Zollkodex der Union, UZK)