Mehrzweckgutschein: Höhe der Vergütung

Wenn eine Mittelperson einen Mehrzweckgutschein im eigenen Namen verkauft, muss ihre Vergütung bestimmt werden. Sind mehrere Mittelpersonen an der Vertriebskette beteiligt und

Wenn eine Mittelperson einen Mehrzweckgutschein im eigenen Namen verkauft, muss ihre Vergütung bestimmt werden. Sind mehrere Mittelpersonen an der Vertriebskette beteiligt und

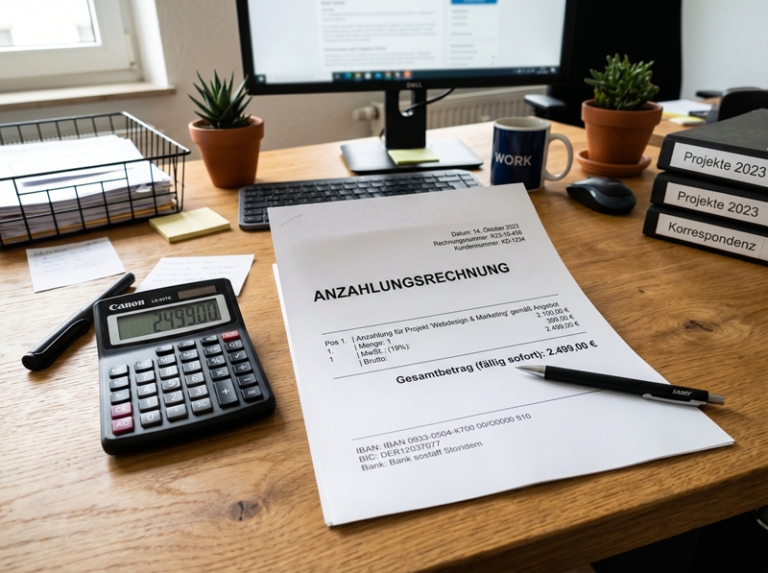

Ein Unternehmer muss für Vorschüsse und Anzahlungen die Umsatzsteuer spätestens an das Finanzamt abführen, sobald er diese erhalten hat (=

Der BFH hat entschieden, dass eine Anzahlungsrechnung auch dann zum Vorsteuerabzug berechtigen kann, wenn sie nicht ausdrücklich Begriffe wie „Anzahlung“ oder

Ist es für den Leistungsempfänger ungewiss, ob der leistende Unternehmer im Zeitpunkt der Leistungserbringung im Inland ansässig ist, schuldet der

Ein Unternehmer wird als Leistungsempfänger Schuldner der Umsatzsteuer, wenn er selbst Bauleistungen von einem anderen Unternehmer bezieht. Voraussetzung ist, dass von seinen

Das Bundesfinanzministerium hat in Abstimmung mit den Finanzbehörden der Länder das Vordruckmuster „USt 7 A“ zur „Anordnung einer

Beim Reverse-Charge-Verfahren schuldet der Leistungsempfänger die Umsatzsteuer. Das gilt teilweise auch dann, wenn der Unternehmer die Leistungen für seinen privaten

Überlässt ein Unternehmer seinem Arbeitnehmer einen Firmenwagen, den er auch privat nutzen kann, erfolgt diese private Nutzung im Rahmen des Arbeitsverhältnisses. Der BFH hat mit

Das Finanzgericht Düsseldorf hatte zu entscheiden, unter welchen Voraussetzungen Factoring-Leistungen vorliegen, die zum Vorsteuerabzug berechtigen.Praxis-Beispiel:Die Klägerin

Die Beschränkung des ermäßigten Umsatzsteuersatzes auf konkrete Aspekte der Beherbergungsleistungen steht nach dem Urteil des EuGH im Einklang mit der Mehrwertsteuerrichtlinie. Der

Mitgliedsbeiträge eines Sportvereins, die im Austausch für sportbezogene Leistungen an seine Mitglieder erhoben werden, unterliegen der Umsatzsteuer. Fraglich ist, in welchem

Nimmt ein Händler beim Verkauf eines Kfz ein Gebrauchtfahrzeug in Zahlung und leistet der Käufer eine Zuzahlung in Höhe des Differenzbetrags, liegt umsatzsteuerlich ein Tausch mit

Unternehmer, die Waren über eine Online-Handelsplattform veräußern, sollten sich unbedingt die allgemeinen Geschäftsbedingungen der jeweiligen Handelsplattform ansehen, weil es bei

Leasingverträge enthalten in der Regel Vereinbarungen, wonach am Ende eines Leasingvertrags vertraglich festgelegte Zahlungen anfallen können. Das ist z. B. der Fall, wenn das

Für ein Fahrzeug, das ohne Vorsteuerabzug eingekauft wurde, kann es keine Vorsteuerkorrektur geben. Allerdings gibt es für nachträglich eingebaute Bestandteile einen eigenen

Die Umsatzsteuer für Speisen in der Gastronomie wurde ab dem 1.1.2026 unbefristet auf den ermäßigten Mehrwertsteuersatz von 7% gesenkt. Der ermäßigte Steuersatz gilt allerdings nur

Die Umsatzsteuer für Speisen (ohne Getränke) in der Gastronomie wurde während der Corona-Pandemie befristet bis zum 31.12.2023 auf den ermäßigten Mehrwertsteuersatz von 7% gesenkt.

Der Bundesrat hat dem Steueränderungsgesetz am 19.12.2025 zugestimmt, sodass u.a. die Anhebung der Entfernungspauschale ab dem 1.1.2026 anzuwenden ist. Es werden auch Maßnahmen

Der Bundesrat hat dem Steueränderungsgesetz am 19.12.2025 zugestimmt, sodass u.a. die Senkung der Umsatzsteuer für Speisen in der Gastronomie ab dem 1.1.2026 anzuwenden ist. Die

Das Finanzgericht des Saarlandes hat entschieden, dass für Umsätze aus dem Betrieb einer privaten Kampfsportschule, die mit Gewinnerzielungsabsicht betrieben wird, keine

Der Bundesfinanzhof hat entschieden, dass die von einem privaten Krankenhaus erbrachten Krankenhausleistungen nicht gemäß Artikel 132 Absatz 1 Buchstabe b MwStSystRL von

Zur Sicherstellung der Wettbewerbsfähigkeit der Landwirtschaft in Deutschland wird die Steuerentlastung auf Kraftstoff für Betriebe der Land- und Forstwirtschaft

Beim Vorsteuerabzug aus einer Leistung vor dem Übergang des Unternehmers zur Regelbesteuerung bzw. zur Kleinunternehmerregelung ist Folgendes zu beachten:

Übergang von

Vorträge, Kurse und andere Veranstaltungen wissenschaftlicher oder belehrender Art sind nach § 4 Nr. 22 Buchstabe a UStG von der Umsatzsteuer befreit. Das gilt, wenn sie